广告优化专栏丨游戏出海如何攻克港澳台

作者介绍:大家好,我是猎豹移动 游戏优化师 火火。前段时间在专栏分享了我的一篇文章→广告优化专栏丨Facebook广告投放成效提升,合理的竞价策略要先行!,得到了不少广告主的认可,今天我将继续给大家分享相关内容。

“中文手游出海,首选港澳台”!业内游戏行业流传这么一句话。那么何出此言呢?港澳台市场背后究竟隐藏着哪些与众不同的特质?首选港澳台的意义何在?广告在Facebook港澳台地区投放的过程中表现趋势如何?今天,火火老师执鞭挂帅,扬帆出海,剑指港澳台~

全球手游市场基本已被各大“列强”瓜分的所剩无几。主要市场欧美、日韩、东南亚基本都已经被安营扎寨,血洗了无数次,

港澳台市场虽然只占全球游戏市场份额的4%,但是由于其特殊的人群画像,比较稳定的成本单价,早已经成为国内游戏厂商想要出海走向世界的第一站。

我们如何从港澳台这资源极其有限的地区分得一杯羹,如何在“列强”手中抢得一块肉?且让我们放眼港澳台市场,攻克这块出海必争之地。

一、全球游戏市场的整体营收情况

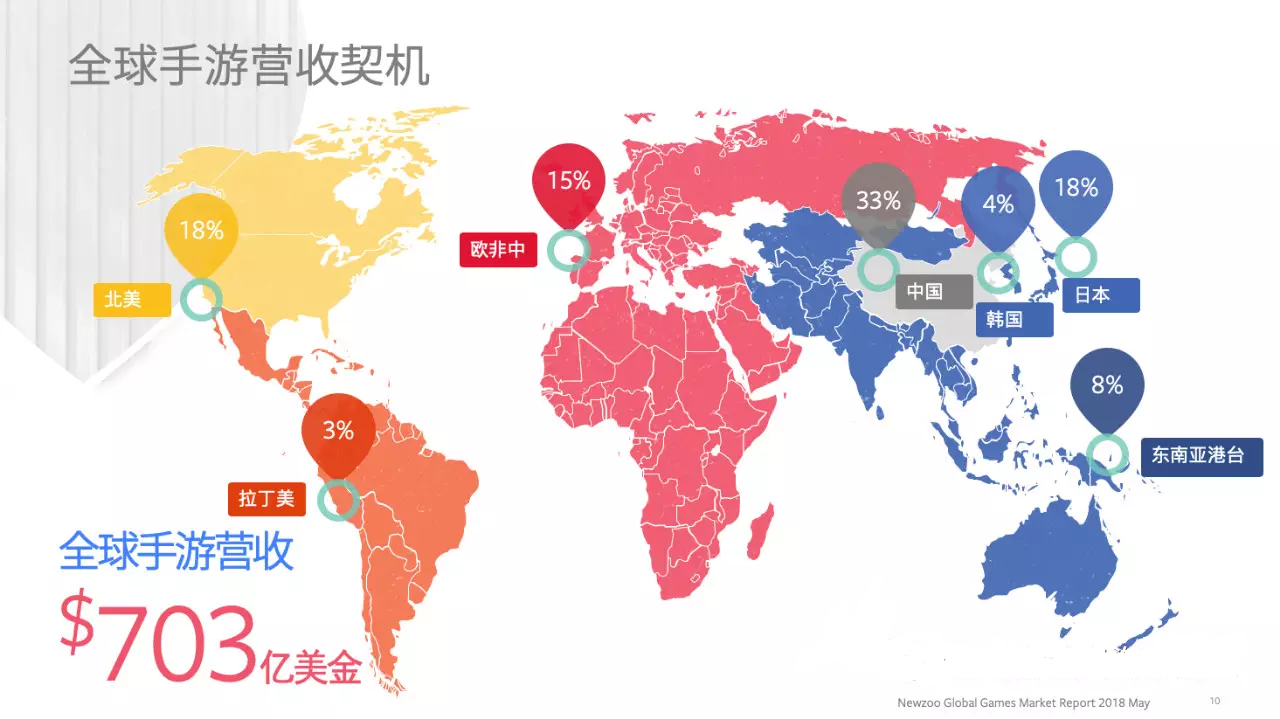

(数据来源 Newzoo)

从全球游戏营收数据大盘来看, 2018年全球手游收入约703亿美元,中国内地独占33%,而东南亚港台整体只有8%的份额。日韩、北美仍然是占比较大的一块,显而易见,这类地区的优质用户大多为高强度付费用户,在出海领域,市场的攻克从营收的角度来看,目标已经由最初简单的安装下载转化为抓取高价值并且引导付费了,竞争的激烈和火热程度可见一斑。

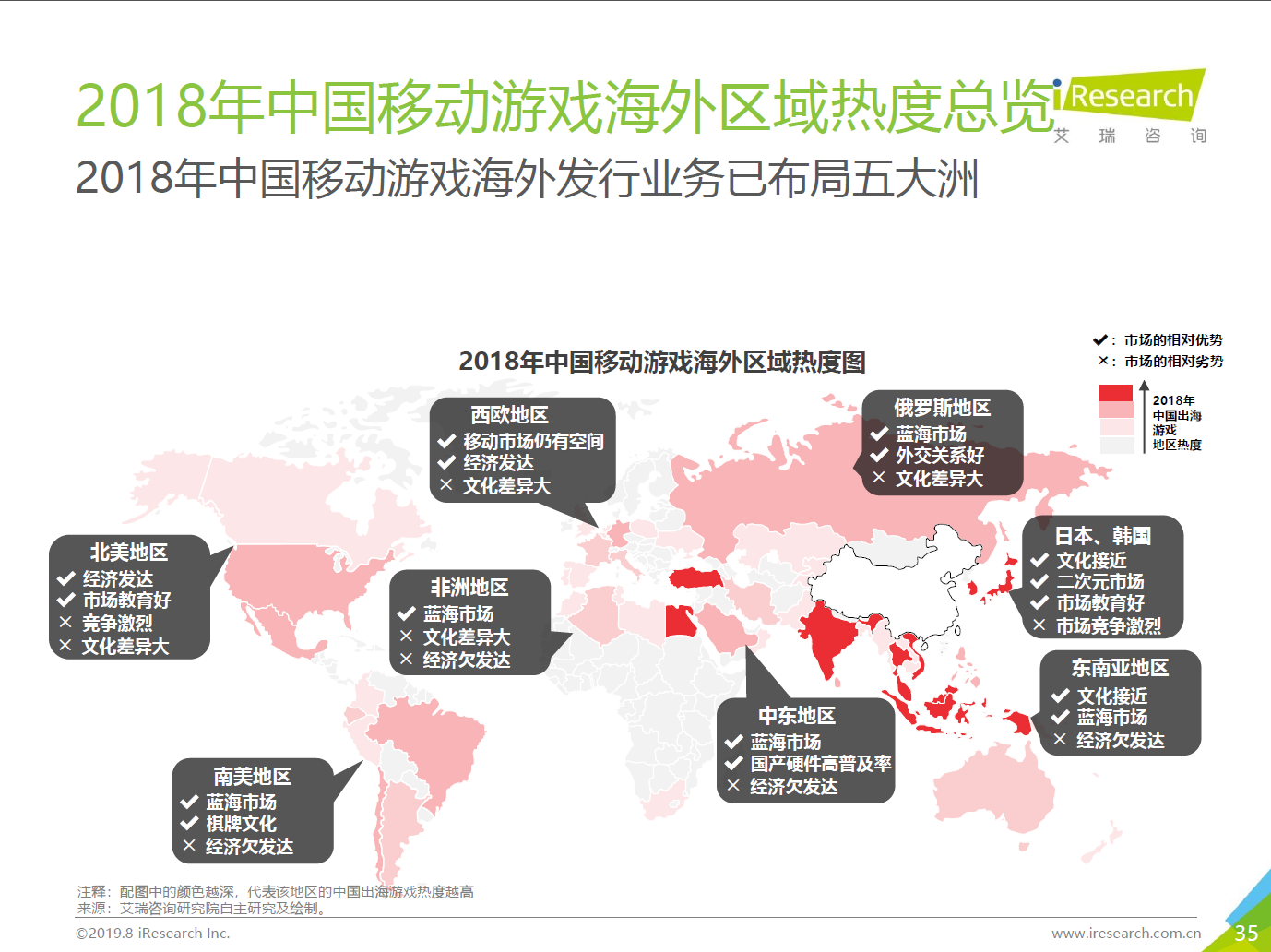

诚然,移动游戏出海业务的发展空间受宗教文化、政治外交和经济发达程度等多重因素影响。截止2019年,中国移动游戏出海业务在海外各地区的发展热度大致符合市场规律。其中,东亚、东南亚及印度等地区由于文化与中国最为接近,因此对中国制作的游戏产品的接受度也是最高的。而北美地区、欧洲部分地区及澳洲地区在市场极高的智能移动设备及网络普及率的支持下,同样成为了中国游戏产品的重要出口目标。

这两年的海外游戏热度总览,排除港澳台地区,各地区的相对优势如图。虽然艾瑞咨询没有统计港澳台,但是由于文化以及语言地域的相似度,港澳台和日韩以及东南亚可以对比来看,文化接近、二次元类型产品,以及市场教育好,必然成为其主要特点以及优势。

从付费占比的趋势来看,中国移动手游海外用户付费呈递增趋势,过去2年,中国发行商在海外移动游戏市场的用户支出占比提升了6%。预计在今后的两年内,仍然会以6~10个点的幅度增加。

简而言之,火火认为全球市场主要分为三种类型。

第一种是成熟的欧美市场,例如,美国韩国日本等地,游戏付费程度较高,是我们挖空心思索取高价值用户的必争之地。

另外一种就是比较新兴的市场地区,如印度、巴西、俄罗斯、印度尼西亚等地,是我们想要着重买量,着力争取用户付费意愿的地区。

还有一种就是港澳台地区,是夹在前两种中间的一种状态,无论是付费高价值用户的抓取还是单价成本,都是一种比较良好的状态,算是在出海地区中性价比比较高的位置,和内地同源,也是衡量产品市场接纳程度的重要地区,所以火火认为,攻克港澳台,是打好游戏出海的第一站。

简要归纳

1,美国市场是中国移动游戏出海的主要收入来源,而印度东南亚地区则是贡献游戏的最大下载量。2,在海外市场中,中国游戏与美国、日本和韩国在游戏收入上四分天下。3,在成熟市场,中国移动游戏发行商的收入落后于本土游戏发行商,但增速较快。4,在新兴市场,中国移动游戏收入处于领先地位,且在印度和俄罗斯高速增长。

二、港澳台区域市场分析

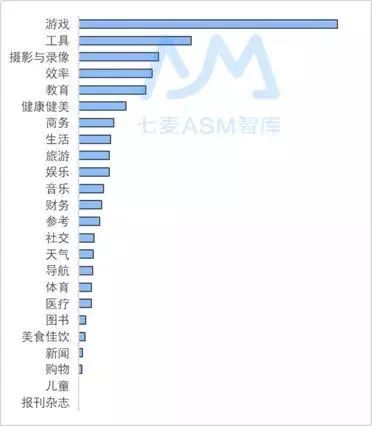

简要归纳之后我们再来细聊港澳台地区,首先是港澳台各类投放程序排名 。

(台湾地区各类投放程序排名)

(香港地区各类投放程序排名)

(澳门地区各类投放程序排名)

从上面图片的排名中可以看出各类app的投放情况大体类似,前五名分别为:游戏、工具、效率、摄影与录像、教育。而在港澳台三个地区中,台湾由于人口最多,语言习惯又多为国语,所以这次的港澳台分析咱们就以台湾为主。

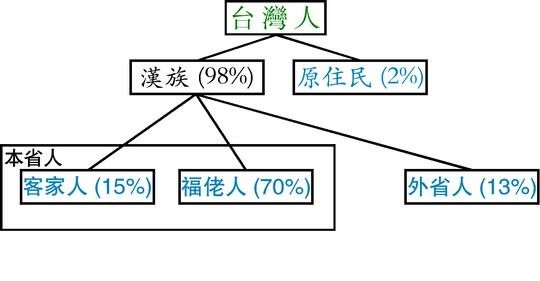

人口约2300百万人,超过七成集中于西部的五大都会区(台湾五大“行政院院辖市”,分别为:新北市、台北市、台中市、高雄市、台南市),其中以行政中心台北为核心的台北都会区最大,总人口达700万。族群构成以汉族、原住民为两大民族:原住民族由多个属于南岛民族的部族组成,汉族则依民系及移民年代的不同而分为福佬人(福建人)、客家与外省族群,其中福佬人为台湾最大族群。

人口经济:

台湾是亚洲四小龙之首,电子工业对世界经济举足轻重,大多数电脑电子零组件都在台湾生产。2018年台湾人均GDP达到2.5万美元。对比上海,上海人口2418万人,人均GDP刚刚进入2万美元。基尼系数0.35左右,贫富差距较小。

移动设备的使用状况来看,移动电话的使用比例逐年提高。

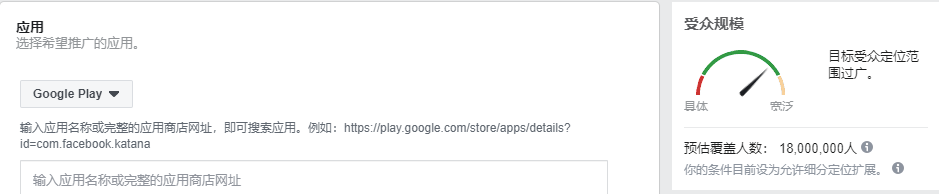

社交软体的使用状况来看,Facebook、Twitter、Youtube、Line等仍然是占有十分庞大的比例。Facebook在台湾的渗透率几乎为100%,在Facebook广告投放后台中,可以看出覆盖人数大概为18,000,000。

估值不一定与人口普查数据或其他来源数据一致,并且可能会有所不同,具体取决于以下因素:

每个用户使用的帐户数量。在特定时间、特定地理位置的临时访客数量。Facebook 用户自报的人口统计数据。

三、台湾游戏的监管与发行

下面我们主要来看看台湾的游戏监管状况

1.台湾地区游戏市场对陆资的限制

目前,台湾游戏市场并未向大陆公司直接开放,究其原因,是由于台湾地区《两岸人民关系条例》存在如下地方规定:“大陆地区之营利事业,非经主管机关许可,并在台湾地区设立分公司或办事处,不得在台从事业务活动。

2.推广营销活动

游戏的台湾代理商未完成信息录入和证明文件提交等工作的,不允许开展包括推广营销在内的业务活动。

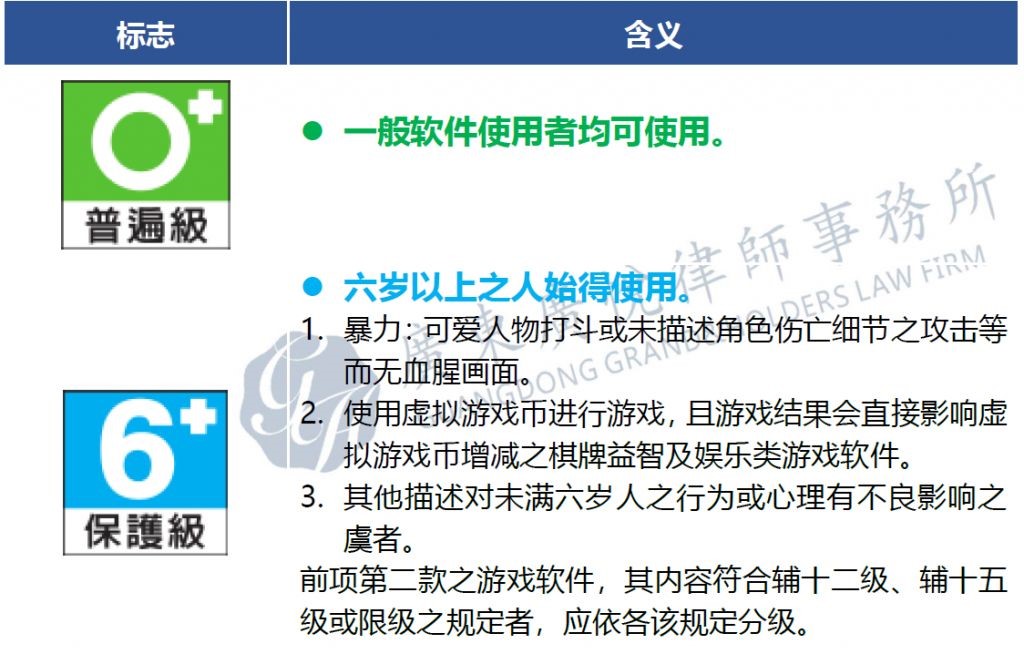

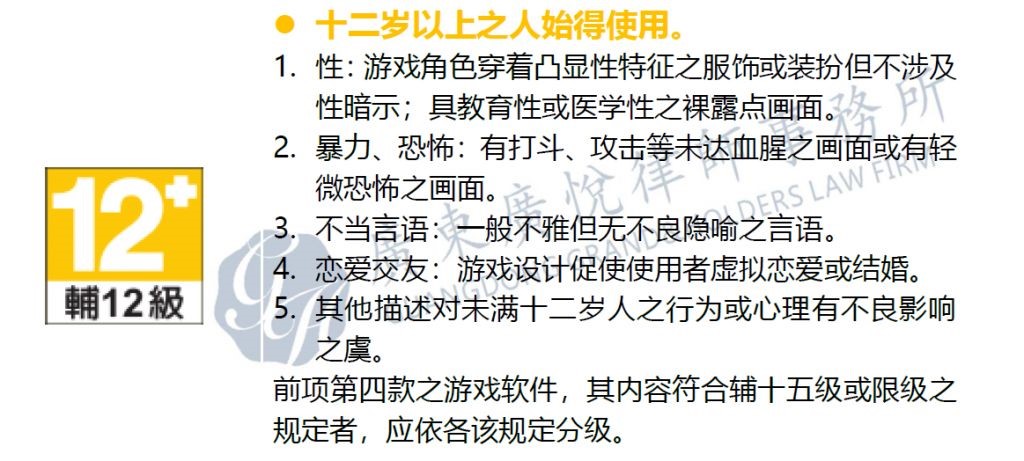

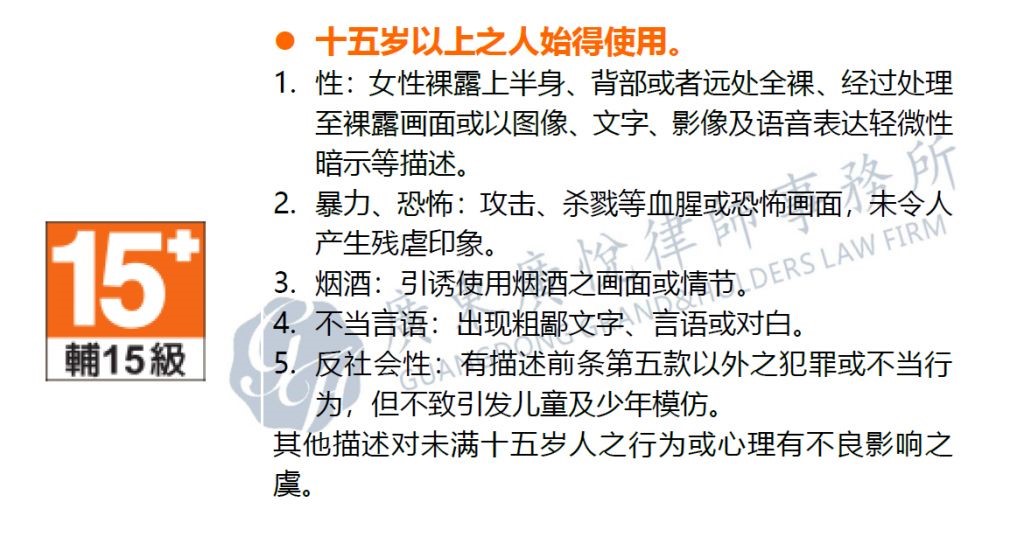

3.游戏软件分级管理制度

台湾地区存在游戏软件分级管理制度,游戏软件在上线前需要按照规定标识分级信息。

4.网络游戏格式合同及其相关规定

台湾地区对网络游戏的格式合同也有相关规定,其中对处理注册、盗用游戏帐号等事宜均进行了规范。

大陆游戏厂商如果在台湾发行游戏,一般会选择如下几种方式:

①与台湾当地的代理商进行合作,比如由大陆公司作为游戏的研发方,由台湾公司作为游戏的发行运营方。依照台湾地区规定,游戏的开发、制作和发行方如果是陆资,在游戏上线前,应由台湾代理商录入游戏信息并提交代理证明文件。

②设立境外公司,并通过苹果软件商店、Google Play上线在台湾地区运营游戏。但是,在具体的游戏产品推广营销方面,大陆公司仍然需要与台湾公司进行合作。

③以隐晦的方式投资或者直接设立台湾公司发行游戏,该方式明显有规避台湾地方管制规定的嫌疑。

四、台湾盛行的游戏类型盘点及分析

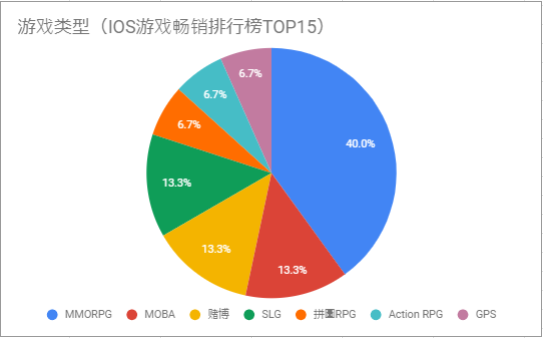

看完了在台游戏发行的监管状况,再来看下台湾畅销游戏类型的占比情况。

在近几年的游戏分类占比中,休闲游戏、动作游戏、益智游戏、角色扮演游戏、策略游戏等仍然霸占排行榜的前列。

休闲游戏的特点就是内容抓人、快速游戏、容易上手,对于多数休闲游戏而言,游戏周期比较短,玩家在游戏前期基本能够进入游戏设计的付费引导,从而抉择是否消费。随着时间的推移,新增付费用户越来越少,但也有一定的长尾效应。

策略游戏的特点就是游戏生命周期长,付费稳定,但是不太不容易上手,却是游戏付费的主力军。

另外,从游戏市场的成熟度来看,台湾市场已经进入成熟期,下载量放缓持平。

自2015年以来,台湾应用市场的下载量呈现逐年萎缩的趋势,尤其在2017年应用下载量增长率仅为2%,手游应用下载量稳定。市场进入成熟期的明显标志是下载量增长趋缓,而收入和使用量则保持强劲。

与全球其它地区手游市场相比较,较早进入智能手机时代的台湾市场,显然逐步开始进入成熟期。那么成熟期目前游戏的产品的广告表现如何呢?我们将引入一个游戏账户简要分析账户的效果表现,来说明这个问题。

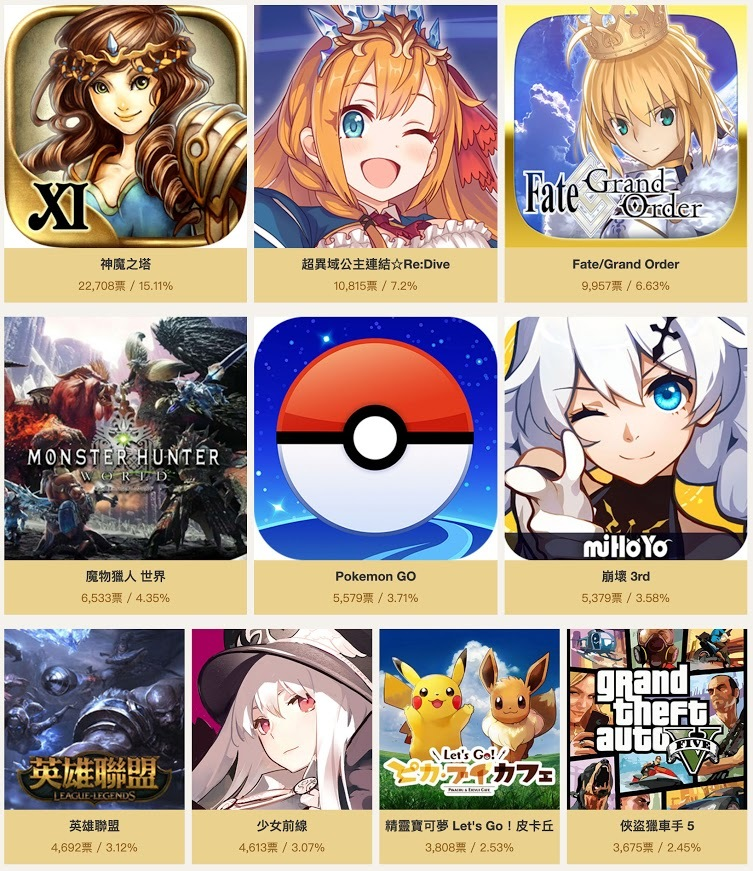

据App Annie公布的数据,从游戏产品起始地来看,不难发现台湾地区手游市场中50%以上的产品均来自中国内地和韩国,而台湾本土游戏仅占市场份额的10%-12%。大陆厂商的占比在逐步减少。在2019年的台湾手游中,排名前三的都是二次元游戏。充分说明了台湾的手游市场深受日韩文化的影响。

前十款游戏依次是:《神魔之塔》、《公主连结Re:Dive》、《Fate/Grand Order》、《怪物猎人:世界》、《Pokemon Go》、《崩坏3rd》、《英雄联盟》、《少女前线》、《精灵宝可梦Let’S Go》以及《GTA 5》。

十大人气游戏里手游共有6款,6款中有4款都是偏二次元属性的游戏;人气最高的前三名移动游戏全是二次元游戏。显然,二次元游戏在中国台湾十分受欢迎。

五、台湾地区实际发行案例

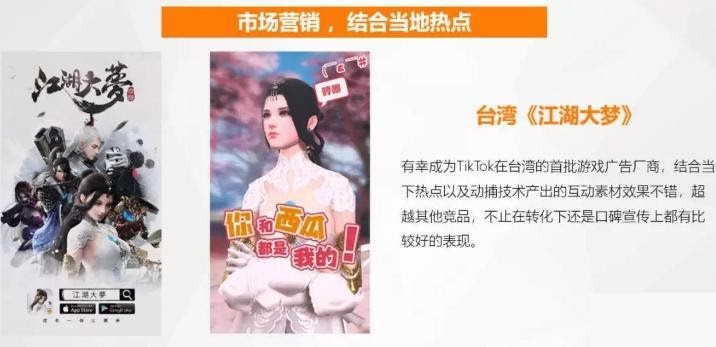

《江湖大梦》台湾案例

《江湖大梦》两天21万新增,49%的女性用户,CPI成本4美金左右。

游戏内有很多玩法,当时做了很多真人动画,视频发布在台湾和海外版的抖音,导入了大量女性用户。女性用户多了,自然带动男性用户的进入。

《镇魔曲》台湾发行案例

《镇魔曲》台湾版本增加男男联姻功能,这是国内没有的版本和玩法,但海外比较开放,可以使用。同时港澳台市场也更新了这个版本和相关内容,结果导量数据非常好,首月有60万新增,当时进入了畅销榜前列。

总结:

港台两地畅销的中国游戏类型主要为角色扮演类、策略类和动作类等。其中,角色扮演类游戏在两地均超过50%份额,仍是目前中国进军港台最主打的游戏类型。

被大陆地区已经用腻的武侠、宫廷及三国等题材在港台两地或有梅开二度的机会,尤其在台湾畅销游戏中,武侠题材的游戏领先于战争等其他各类型题材。

二次元游戏在台湾需要经受各类新品的冲击,难以霸榜,对于产品的运营及后续迭代会是一个考验。